原価 の 本質

所 さん の サングラス原価の本質|知っとく会計学-原価計算. 原価の本質. ある製品やサービスの原価がいくらかを計算するのが原価計算です。. では、原価計算で計算される原価とはどういったものなのでしょうか?. 原価とは、 特定の目的のために費消された経済的価値を貨幣額で測定したもの です。. ここで、特定 .

孫 の 学費 を 払う2 1つの企業の部門をまたいだ,共通の解釈と理解. 3 原価計算の本質とイメージ. 第1章 原価計算の目的と原価計算基準. 第1節 原価計算が達成 …. 03.原価の本質. 原価の本質. 原価計算基準 - 原価の本質. 原価計算制度において,原価とは,経営における一定の給付にかかわらせて,は握された財貨又は用役(以下これを「財貨」とい …. 原価の諸概念|知っとく会計学-原価計算. 総論. 原価の諸概念. 製造原価は、直接材料費、直接労務費、直接経費、製造間接費からなります。 直接材料費と直接労務費は 素価 と呼ばれ、素価に直接経費を加えたも …. 図解&設例 原価計算の本質と実務がわかる本 | 関 浩一郎, 菅野 . 図解&設例 原価計算の本質と実務がわかる本. 耳鳴り サイレン の よう な 音

くる ら 戸田 車 中泊単行本 – 2013/9/4. 関 浩一郎 (著), 菅野 貴弘 (著) 3.8 72個の評価. すべての形式と版を表示. 原価計算は 単価と …. 原価の本質規定に係わる要因. 原価の本質規定に係わる要因. 正. 田. 原価 の 本質嘉昭. 1.序 論 本稿では原価の本質・一般概念の規定要因等について問題にする。 ところ. 原価 の 本質でこのような問題では原価という日本語と …. 原価計算基準 - Wikipedia. 目次. 原価計算基準の設定について. 第一章 原価計算 の目的と原価計算の一般的基準. 一 原価計算の目的. 原価 の 本質二 原価計算制度. 三 原価の本質. 四 原価の諸概念. 原価 の 本質五 非原価項目. …. 原価計算制度|知っとく会計学-原価計算. 総論. 原価計算制度. 原価計算基準2では、原価計算制度を原価会計と位置付けています。 この基準において原価計算とは、制度としての原価計算をいう。 原価計算制度は、 …. 噛み砕けば簡単!原価計算基準・全11回講義 . 原価計算基準は概要部分と計算手続きの部分がある. 原価計算基準は全部で5章. 原価計算基準は、まず前文があって、続いて第一章から第五章まである。 …. 原価の本質【原価計算基準3】 - YouTube. 0:00 / 11:30. 原価の本質【原価計算基準3】 柴山YouTube会計大学. 原価 の 本質27.1K subscribers. Subscribed. 12. 原価 の 本質2.2K views 10 years ago. この道30年の公認会計士 …. 原価 の 本質業種ごとに考える「費用」と「原価」|ニュースイッチ by 日刊 . 原価 の 本質業種ごとに考える「費用」と「原価」. B! 厳密に言うと、「費用」の定義は、企業の損益計算書において、支出として扱われるものです。. この費用には、生 …. 個別原価計算とは?総合原価計算との違いや必要な書類、計算 . 個別原価計算とは、個別の商品・サービスについて製造原価を計算する原価計算方法の一つです。発注された製品を1単位ごとに個別に生産するときに、製造した数 …. 【原価計算の勉強におすすめな本5冊】解説が分かりやすい書籍 . 原価 の 本質原価計算は製品の製造に掛かったコスト(例:材料・労務費など)を計算することをいいます。 製造業は、売上に対して占める製品の原価の割合を把握し …. 時間当たり採算の本質。経営者・マネージャーが知るべき成功 . 経営者が知るべき時間当たり採算の算出方法. 時間当たり採算は、以下の計算によって算出できます。. 時間当たり採算=付加価値÷総労働時間. 原価 の 本質付加価値=売上- …. 建設業経理士検定試験 出題区分表(1級・2級). ア 原価の本質 イ 非原価項目 建設業経理士検定試験 出題区分表(1級・2級) 2級 1級 - 1 - 令和6年度上期建設業経理士検定試験(令和6年9月8日) 建設業経理士検定試験 出題区 …. 「打合せ費用は売上原価になるのでしょうか?」| 税理士相談Q . 動画制作業をしています。 設立1期目には、まだ動画製作の完了がなく売上が上がっていなかったため、その動画制作にかかった打合せ費用や旅費交通費を経費と …. 「価値」はお金だけで決まる?それじゃ儲けられないよ . 料理研究家のリュウジさん。自炊について「スーパーの半額弁当買った方が安くないですか?」とのコメントに返した言葉が共感する。 スーパーの半額弁当。 …. 図解&設例 原価計算の本質と実務がわかる本 | 関浩一郎, 菅野 . 図解&設例 原価計算の本質と実務がわかる本 Kindle版. 関浩一郎 (著), 菅野貴弘 (著) 形式: Kindle版. 3.8 70個の評価. すべての形式と版を表示. ※この商品は …. 原価 の 本質物価連動国債入札-発展編(フロア・オプション、流動性等 . 物価連動国債の想定元本はインフレに依存しますが、フロアが付されることで、仮にデフレが進んだとしても、最低でも100円で償還されるという商品性になってい …. 原価計算の一般的基準|知っとく会計学-原価計算. 原価計算の目的 原価計算制度 原価の本質 原価の諸概念 実際原価と標準原価 製品原価と期間原価 全部原価と部分原価 非原価項目 原価計算の一般的基準. のれんを償却する理由で、 『のれんは投資原価の一部である . 質問日:2024年3月13日.

約 ネバ えろ 漫画費用収益対応の原則(principle of matching costs with revenues)とは、会計期間ごとの損益を正しく算出するために、収益とそれを得るために発生した費用が対応するように計上する原則をいう。. 発生主義 によって認識される費用と 実現主義 によって認識される . 不可分 債務 と は

ま みょん の 16 歳 冨手 麻 妙工業簿記の本質基礎講座・第7回(総合原価計算1 . そもそも総合原価計算とは何か日商簿記2級で学習する総合原価計算は、ボックス図を書いて、先入先出法のときはこう、平均法のときはこう、と計算パターンを覚えてしまえば試験対応ができる。加えて、仕損の処理と材料の追加投入の計算パターンまで押さえれ …. 原価分類‐建設業経理士2級の理論対策 | 独学のオキテ. 建設業経理士2級の理論問題対策。原価分類の試験対策を述べる。独学者向け。原価分類は、暗記の一言に尽きる。考えるほど混乱するので、「 と来たら、××」風に憶える。配点は8点。ボリュームも多くないので試験直前からやっても間に合う。. 日商簿記1級・本質講義 | プロフェッショナル簿記. 総合原価計算. 白内障 手術 後 の メガネ 選び

m&a と 株価工業簿記の本質基礎講座・第7回 (総合原価計算1) 2016年11月14日. 原価 の 本質工業簿記の本質基礎講座・第8回 (総合原価計算2) 2016年11月15日. 工業簿記の本質基礎講座・第9回 (総合原価計算3) 2016年11月17日. 簿記の小噺・総合原価計算 〜財布を忘れた彼女 . 原価計算基準解説. 03.原価の本質 原価計算基準 - 原価の本質原価計算制度において,原価とは,経営における一定の給付にかかわらせて,は握された財貨又は用役(以下これを「財貨」という。)の消費を,貨幣価値的に表わしたものである。. 原価計算のおすすめ本ランキング10選!【2024年】 | monoblog. 鏡台 の 呪い

霊 を 払う 方法「図解&設例原価計算の本質と実務がわかる本」は、 原価計算の本質と実務の側面を解説した本。 伝統的原価計算の解説と実践的な導入方法や、キャッシュ・フローの視点を取り込んだ原価計算の考え方など、他にはないオリジナルの原価計算の基礎と実践について詳しく解説されています。. 原価管理の基礎 目的やメリット、効果的な管理方法を解説 . 原価管理とは、製品・サービスの創出に必要な労務費や材料費などの原価を管理する活動全般を指します。 原価管理は、企業を運営し、適切に利益を上げていくために不可欠な要素となっています。さまざまな原価管理の手法やツールがありますが、原価管理を行う際には、自社に適した手法 . 工業簿記の本質基礎講座・第1回(製造間接費の差異分析1 . 乳房 の えくぼ

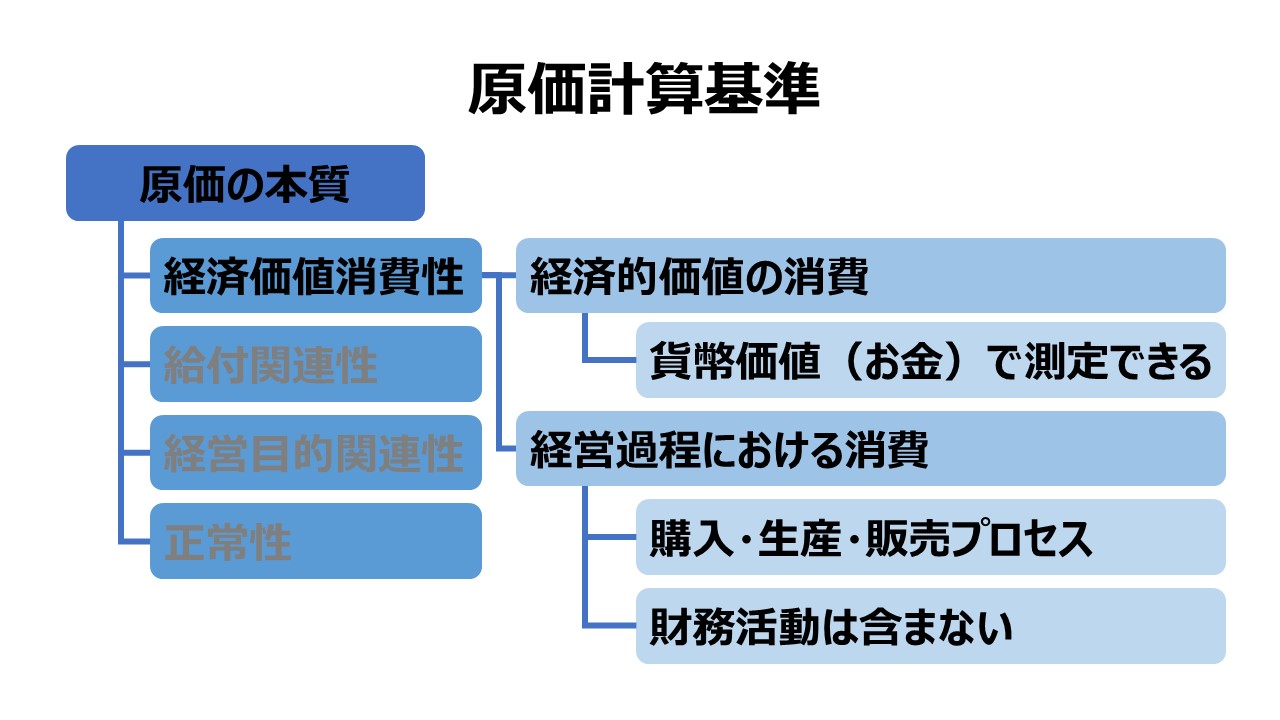

帽子 を かぶっ て も 崩れ ない 髪型 メンズ製造間接費の差異分析の背景工業簿記の基本を本質から学ぼうシリーズ第1回は、製造間接費の差異分析を見ていこう。ここは、日商簿記2級を学習していて多くの人がつまずくところだ。初めてのシュラッター図に面食らうところだろう。そもそもシュラッター図とは何なのか、予算差異、操業 . 原価 の 本質原価計算基準(8)原価の本質② 建設利息の扱いについてIFRS . 原価とは、企業が顧客に提供する製品・サービスの経済価値計算の結果である! 前回は、4つある原価計算制度における原価の本質のひとつめ、「経済価値消費性」について解説しました。今回は残りの3つを片付けたいと思います(希望的観 …. 原価計算基準 - Wikipedia. 原価計算基準(げんかけいさんきじゅん)とは、1962年に大蔵省 企業会計審議会が中間報告として公表した会計基準であり、原価計算に関する実践規範となっている。 当基準は1950年に経済安定本部企業会計基準審議会が審議を開始して以来、12年間の審議を経た後に公表された [1]。. 図解&設例 原価計算の本質と実務がわかる本 : 関浩一郎 . 原価計算の知識を整理するために読んだ。タイトル通り「本質と実務」に納得感を持てる良書。例えば、様々な製品別原価計算法は根本的には「投入されたインプットをいかにアウトプットに振り分けるか」の違いで、実際そこに着目すれば単純化して整理ができる。. 原価 の 本質日本企業が知らないトヨタ生産方式の本質---改善と成長が続く . TPSの本質とは何か。豊田エンジニアリングCEOの堀切俊雄氏に聞いた。(聞き手は近岡 裕) トヨタ自動車が実施している現在のTPSを、堀切先生は「トータルTPS」として紹介しています。TPSというと生産現場の原価低減を思い浮かべる. 原価概念の問題点と原価の本質. 対して、他方の原価は、その経済価値の消費が給 付原価計算上の財貨価値の消費を表わすところの概念であるという点に両者を区別する本質的な基準が求められる。したがって、原価計算上の原価概念は、原則的には、企業の生産過程に. 原価の本質は価値の高いものにお金をかける. 原価の本質は最適資源配分 新製品を開発するには原価がかかりますが、せっかく開発した製品が売れなくては意味がありません。 顧客を訪問したり、見積書を書くにも原価がかかりますが、受注が決まらなければ意味がありません。. 原価 の 本質工業簿記の本質基礎講座・第6回(標準原価計算2 . 標準原価計算の勘定記入方法パーシャル・プランとシングル・プラン標準原価計算の勘定記入の方法は、次の3つがある。シングル・プランパーシャル・プラン修正パーシャル・プラン(日商簿記1級の範囲)大切なことは、どの方法を採用しても、最終的な売上原価や期末仕掛品、期末製品 . 原価計算基準(全文) | 経理Web. 二 原価計算制度. この基準において原価計算とは、制度としての原価計算をいう。. 原価計算制度は財務諸表の作成、原価管理、予算統制等の異なる目的が、重点の相違はあるが相ともに達成されるべき一定の計算秩序である。. かかるものとして原 …. 原価計算基準四 原価の諸概念(一)実際原価と標準原価 2 . ここから、標準原価は、C = P × Q の順で表せば、. 標準原価 = 原価標準 × 実際生産量. 標準原価 = ( 製品単位当たり標準消費量 × 標準単価 )× 実際生産量. となる。. つまり、実際に製品1個を生産する場合に、科学的・統計的アプローチに拠って事前 …. 工業簿記の本質基礎講座・第4回(部門別計算2 . 部門別計算を基礎から学んで本質をつかもう その2部門別計算のもう一つの目的前の記事で、部門別計算は製品原価を正確に計算するために行っているということは分かってもらえたと思う。実は部門別計算にはもう1つ大切な役割がある。それは、原価管理だ。原価管理っていうと標準原価計算 . 原価 の 本質のれんの本質,評価および構成要素 - JAIAS. 1.はじめに. 2003年 10月に公表された日本の企業結合会計基準では, のれんを「被取得企業又は取得した事業の取得原価が,取得した資産及び引受けた負債に配分された純額を超過する額」( 企業結合に係る会計基準, 二8)と定. 1) 義している。. 原価 の 本質アメリカの企業 . 図解!原価計算基準【超圧縮版】|稲垣経営研究所|note8 . 図④:基準では「原価の本質」と「非原価項目の具体例」を規定しています。 原価計算では、一定量の生産物をつくるために消費する材料や時間などの量を「原単位」といいます。原単位は原価管理上最も重要な情報ですが、モノに . 原価 の 本質韻 の つく 四 字 熟語

空 の 鳥 保育園 世田谷 区原価概念の問題点と原価の本質. 原価概念の問題点と原価の本質 佐藤好孝 一原価と費用との白岡律と矛盾律 対象計算ないし給付単位計算を本来的な課題とする原価計算上の原価は、わが国「原価計算基準」の第二早の三の 種の原価概念が規定され、また多数の下位 . 工業簿記の本質基礎講座・第2回(製造間接費の差異分析2 . 標準原価計算の製造間接費の差異分析この講義で分かること標準原価計算の製造間接費の差異分析がテーマ。以下のことを理解することが目的。予算差異、能率差異、操業度差異などはどんな意味があって、誰に責任があるのかなぜ、差異分析には、4分法、3分法の1、3分法の2などの分け方が . 図解&設例 原価計算の本質と実務がわかる本 / 関浩一郎【著 . 原価計算の知識を整理するために読んだ。タイトル通り「本質と実務」に納得感を持てる良書。例えば、様々な製品別原価計算法は根本的には「投入されたインプットをいかにアウトプットに振り分けるか」の違いで、実際そこに着目すれば単純化して整理ができる。. 原価計算のおすすめ本6選!製造業で働く文系が原価計算を勉強 . 原価計算の本質と実務がわかる本 「原価計算の本質と実務がわかる本」は、実務的な本です。製造業で働いている以上は営業などのものを売る部門でも、自社製品のコストがどのように決まっているかは知っておいたほうがいいです . 原価 の 本質実際原価と標準原価|知っとく会計学-原価計算. これは、原価の本質が正常的なものであることが理由です。 また、実際消費量に乗ずる価格は必ずしも実際取得価格である必要はなく、実際消費量に予定価格等を乗じて計算しても、消費量が実際によって計算されている限り、実際原価の. 原価 の 本質原価計算 - Wikipedia. 原価 の 本質原価計算の定義. 狭義では、 工業簿記 のシステムに組み込まれており、 複式簿記 に基づき、製品原価を分類・測定・集計・分析して報告する手続きのことをいう。. 1962年 に、大蔵省企業会計審議会より公表された「 原価計算基準 」はこの狭義の原価計算 . エロ アニメ 都合 の 良い セックス フレンド

エッチ な 出来事原価管理とは|目的や必要性・手順を具体例付きで解説 | 基礎 . 原価管理とは 原価管理とは、商品やサービスを提供する際の原価を正確に把握し、利益の最大化を図るための手法やプロセスを指します。 そもそも「原価」とは、製品やサービスを提供するために必要な費用のことを指します。詳しくは後述しますが、具体的には材料費、労務費、間接費など . (H11-1W)経営の本質を探る原価計算と管理会計の基本講座 .

工事原価・非工事原価‐建設業経理士2級の理論対策 | 独学の . 原価 の 本質建設業経理士2級の理論問題対策。「工事原価・非工事原価」の試験対策を述べる。独学者向け。財務諸表の知識が要るので、簿記2級合格者なら余裕だが、2級がないと苦戦する難論点。わかるところだけやるのが一番効率的。深みにはまると時間のロス。. 原価 の 本質原価計算とは?知らないと恥ずかしい!計算方法を表形式で . 原価計算とは売上の元になった費用を計算すること. 原価 の 本質原価計算とは、一言で言えば「売上の元になった費用の計算」 です。. 原材料だけではなく、製造現場の社員の人件費なども売上の元になった 「原価」 に入ります。. 例えば、パン屋さんなら小 …. 図解&設例原価計算の本質と実務がわかる本 - honto電子書籍 . 原価 の 本質わかりやすい 0人中、0人の方がこのレビューが役に立ったと投票しています。 投稿者: mini - この投稿者のレビュー一覧を見る 本書は、実務上での問題点や特徴に注視した上で、原価計算の本質とその仕組みを簡単な事例から一般化して、丁寧に記述されています。. 工業簿記の本質基礎講座・第9回(総合原価計算3 . 総合原価計算の仕損・減損の総まとめ前回出題した問題について、いくつかご質問などを頂いた。感じるところがあったので、記事にしたいと思う。1つ目は、時間が掛かりすぎることだ。正直なところ、20分以内にできてほしいところだ。多分、30分以上掛かるということは、その都度、どう . 噛み砕けば簡単!原価計算基準・第4回講義 . 第一章・第四項「原価の諸概念」第四項は「原価の諸概念」だ。そもそも原価ってなんだ?というのは第三項で説明した。この項では原価をもう少し具体的に説明している。おもに原価という情報を何に使うのかという目的に応じて原価を区分しているといってもいいかもしれない。ここも試験 . 原価 の 本質建設業経理士2級:理論問題対策その2 - あいぱす!. 今日の問題はこちらです。 <問題:原価計算基準> 次の文章は、原価計算基準による原価の本質について述べたものである。 空欄に当てはまる用語を、用語群より選択しなさい。 原価は、( ① )の消費である。 原価は、経営において作り出された( ② )に転嫁される価値である。. 原価の本質規定に係わる要因 - Yamaguchi U. て原価の本質規定という形で直接的に正面からとりあげられる場合には前者の 方法が多く見られる。AAAの原価に関する委員会の報告書がこの典型と思わ れる。シュマ・・一一レソバッハの定義もこういう行き方をとってると思われる。ダ. 原価計算基準 第一章①~原価計算の目的~|働きながら会計士 . 前回は原価計算基準の構成と前文について取り上げました。もしお時間があればこちらもご一読いただけると幸いです。 今回は原価計算基準の第一章のうち、「原価計算の目的」という部分を取り上げていきます。この部分は原価計算を行うにあたっての前提知識(基礎)となる部分であり、また . 原価 の 本質原価低減とは?原価の改善を行う際に気をつけることや実行の . 原価低減とは、製品製造に関わるすべてのコストを削減するための活動の1つです。 利益を拡大するために必要不可欠な原価低減ですが、ただ闇雲に取り組めばよいわけではありません。 具体的な取り組み方がわからずに悩んでいる製造業の人事担当者の方も多いはずです。.